Annonse

Nyheter

Koronakrisen: – Noen kommuner er mer sårbare

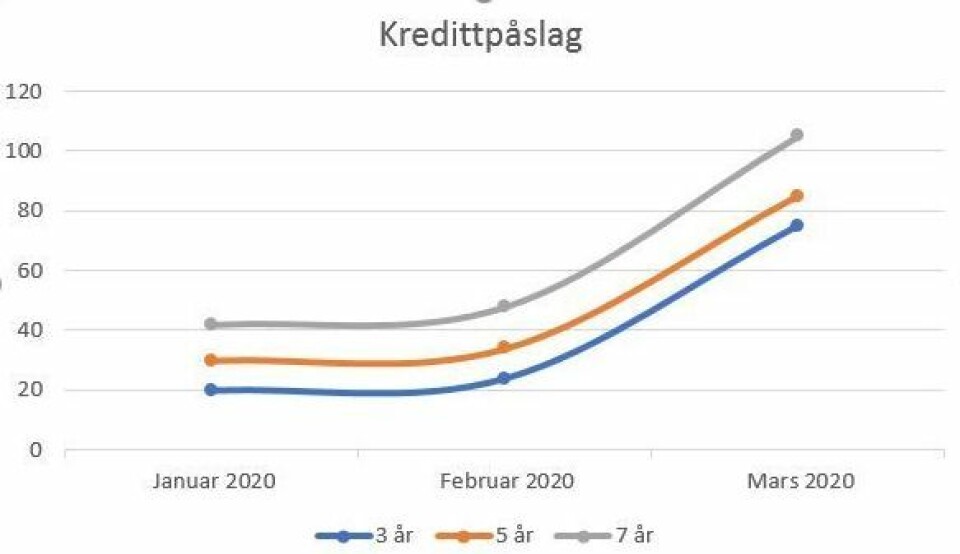

Rentene faller, men kreditt er blitt dyrere på kort og lang sikt. Det kan få konsekvenser for Kommune-Norge.

– Noen kommuner kan få problemer, sier Lars Strøm Prestvik, utlånsdirektør i Kommunalbanken.

I Kommunalbanken – som er den største utlåneren til norske kommuner – følges det spent med på utviklingen i kapitalmarkedene. De siste ukene har børser og markedsrenter falt.

Samtidig har prisen for langsiktig kreditt skutt i været. Det kan skape problemer for kommuner som har høy andel kortsiktig finansiering.

– Dersom det ikke er noen interesse i kapitalmarkedet for lån som kommer til refinansiering, vil kommuner få problemer. Enn så lenge så får man sikret finansiering, sier Prestvik.

- Les også: Så stor er gjelda i Kommune-Norge

Lavere rente – for de fleste

Prestvik forteller at han og andre i banken følger med på utviklingen i kapitalmarkedene fra dag til dag.

– Hvor rustet er norske kommuner til å håndtere krisen som er oppstått?

– For de aller fleste innebærer koronakrisen lavere rente. Det vil komme godt med i en periode med økte kostnader på andre områder. En relativt begrenset gruppe kommuner har mye kortsiktig gjeld som forfaller om kort tid. Man må håpe at de har en plan B, som gjør at de kan innfri lån til forfall.

- Les også:Så mye skatt fikk kommunene i 2019

Likviditetskrise

Prestvik viser til at kommuner som har høy andel kortsiktig gjeld, vil kunne oppleve vanskeligheter nå med å få refinansiert lån.

– Vi gjør tiltak nå for å sikre at vi har nødvendig kapasitet til å håndtere etterspørselen etter lån gjennom 2020. Kreditt er blitt dyrere på kort og lang sikt.

– Hvordan håndterer dere koronakrisen?

– Vi har samme drift og praksis, og samtidig gjør vi noen tiltak.

– Hvilke tiltak er det snakk om?

– Det er en krevende situasjon i finansmarkedene. Vi sørger for at vi har tilgjengelig likviditet, slik at vi kan opprettholde utlånsvirksomheten. Vi trenger ikke å låne penger for egen del. Det handler om at vi må ha buffere tilgjengelig for å sikre utlån til våre kunder.

Prestvik opplyser at banken har god utlånskapasitet og vil bidra til å sikre at finansiering av investeringer som gjennomføres i 2020.

– En utfordring er at kapitalmarkedet er en viktig del av markedet for kommunelån, sammen med KLP og Kommunalbanken. Hvis kapitalmarkedet blir borte, så spørs det i hvilken grad Kommunalbanken sammen med KLP har kapasitet til å ta all etterspørsel etter nye lån. Det kan samtidig være at aktivitetsnivået blir redusert, slik at investeringsviljen blir mindre og dermed finansieringsbehovet lavere. Det vet vi lite om nå.

– Blir det vanskeligere for kommunene å oppnå lån?

– For ordinære låneopptak, er det ingen innstramninger. For lån i konkurranse med kapitalmarkedet må det gjøres mer løpende vurderinger. Vi kan ikke tre inn i alle lån hvor kapitalmarkedet ikke stiller opp med nye lån, sier Prestvik.

– Får dere mange henvendelser fra norske kommuner?

– Vi får ikke veldig mange henvendelser. Mye er knyttet til fastrenter. Fastrentene har falt veldig mye i mars. Det er vanligvis en rolig periode. Mesteparten av låneopptak skjer på høsten.

- Les også: KS ber om krisepakke for kommunene

Økt låneramme

Kommunal Rapport har vært i kontakt med KLP, som forteller at de har økt lånerammen til kommunene som følge av koronautbruddet.

– KLP gir en håndsrekning til eierne ved å øke rammen for lån til kommunene med et milliardbeløp. De kan bruke den økte rammen til de samme formålene som tidligere. Lånene gis på markedsmessige vilkår, sier direktør Carl Steinar Lous for offentlig marked i KLP Banken.

– Hvordan påvirker koronakrisen etterspørselen etter lån?

–Det påvirker ikke direkte etterspørselen. Det er generelt en stor pågang i lånemarkedet, men det har det vært i hele år, forteller Lous.

Rune Bye, avdelingsdirektør Kommuneøkonomi i KS, har ikke ennå fått noen tilbakemeldinger om utfordringer med fornyelse av lån:

– På generelt basis så har vi i KS tidligere pekt at kommuner med høy andel lån med løpetid under 12 måneder bør ha fri egenkapital til selv å kunne refinansiere egne lån i en mellomperiode når det er uro i kapitalmarkedene.

Ny kommunelov har skjerpet inn kravene til finansiell risiko. Her heter det at:

«Kommuner og fylkeskommuner skal forvalte finansielle midler på en måte som ikke innebærer vesentlig finansiell risiko, blant annet slik at betalingsforpliktelser kan innfris ved forfall».